Redonnez l’avantage à vos collaborateurs

Offrez plus de pouvoir d’achat et des avantages encore plus flexibles à vos collaborateurs, tout en réduisant vos coûts RH.

Offrez plus de pouvoir d’achat et des avantages encore plus flexibles à vos collaborateurs, tout en réduisant vos coûts RH.

Solutions modulables

![]()

Le portail personnalisable qui centralise les avantages de vos collaborateurs et offre des rabais permanents valables auprès de 150 enseignes de renom en Suisse.

![]()

Le système de points 100% exonéré d’impôts et de charges sociales, qui permet de récompenser vos collaborateurs, en leur donnant une flexibilité d’utilisation.

![]()

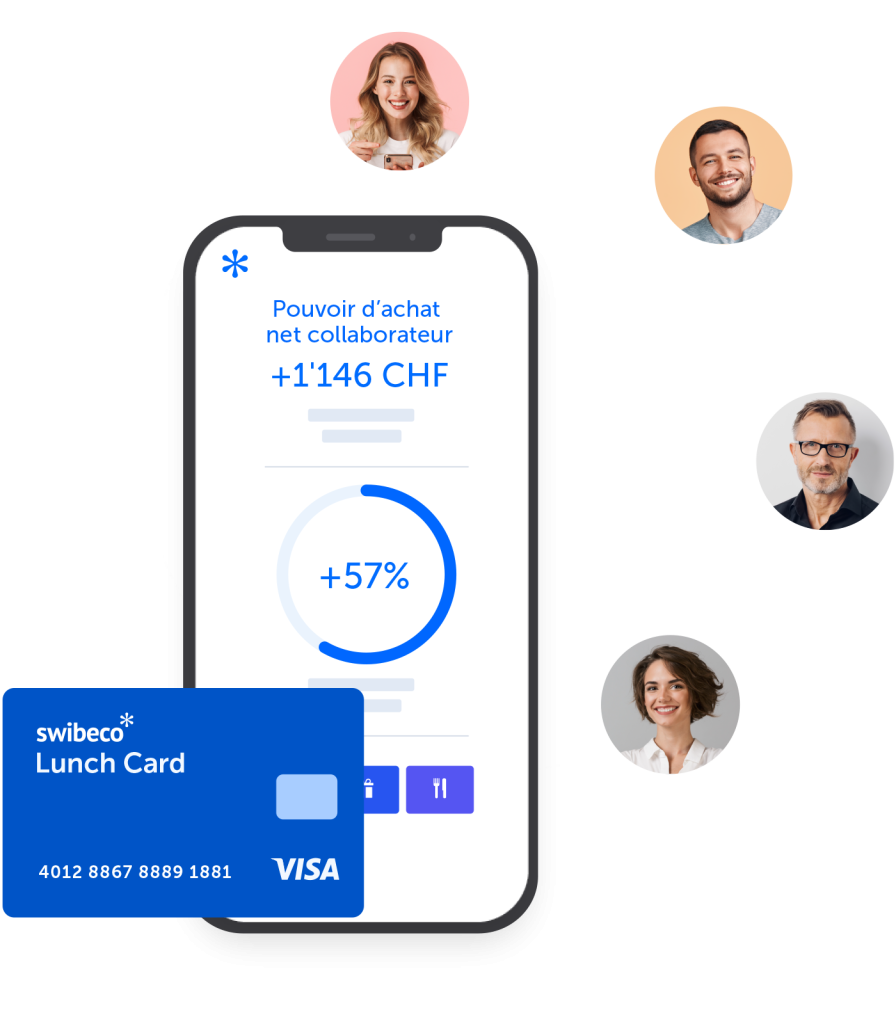

Une contribution aux frais de repas de vos employés à travers une carte prépayée, 100% exonéré d’impôts, valable dans 35’000 restaurants, take-aways et commerces alimentaires.

Pourquoi Swibeco

Bien-être financier

Avec les solutions modulables de Swibeco, améliorez le bien-être financier de vos collaborateurs, en allégeant leurs dépenses quotidiennes et en leur offrant des avantages personnalisés, entièrement défiscalisés.

Gestion simplifiée

Simplifiez-vous la vie en centralisant tous vos avantages sur une seule plateforme digitale aux couleurs de votre entreprise, y compris interfaçage avec votre SIRH et données sécurisées en Suisse.

Fidélisation

Grâce aux solutions d’avantages flexibles et attrayantes de Swibeco, augmentez l’attractivité de votre entreprise afin d’attirer les meilleurs talents et d’améliorer la motivation de vos collaborateurs.

Simulation

En quelques clics, découvrez les économies réelles que votre entreprise et vos collaborateurs pourraient générer grâce à Swibeco!

Indiquez le nombre d’employés et découvrez en quelques clics le montant d’économies réalisables.

Grâce à la Swibeco Lunch Card, vous pouvez contribuer aux frais de repas de vos employés à hauteur de CHF 180.-/mois. Ce montant est 100% exonéré de contributions sociales et d’impôts

Grâce à la Swibeco Lunch Card, vous pouvez contribuer aux frais de repas de vos employés à hauteur de CHF 180.-/mois. Ce montant est 100% exonéré de contributions sociales et d’impôts

Sont considérés comme événements des occasions comme: anniversaires, anniversaire de travail, jubilés, cadeaux de bienvenue, Noël.

*Ces calculs se basent sur les valeurs suivantes: taux de charges sociales salarié 15%, taux de charges sociales employeur 20%, taux d’impôt marginal (IFD/ICC) 30%, sans demi-déduction. Calculs non-contractuels.

![]()

En plus d’un immense choix de réductions permanentes, le système de points permet à vos collaborateurs de choisir leurs avantages selon leurs envies.

![]()

En proposant un programme d’avantages flexibles, vous vous démarquez de vos concurrents et favorisez vos chances d’attirer les meilleurs.

![]()

Contribuez aux frais de repas de façon entièrement défiscalisée, assurant ainsi une réelle augmentation du pouvoir d’achat de vos employés.

![]()

Avec une carte prépayée valable dans tous les restaurants et commerces alimentaires acceptant la carte Visa, vous proposez un choix de restauration unique.

![]()

Le portail personnalisable qui centralise les avantages de vos collaborateurs et offre des rabais permanents valables auprès de 150 enseignes de renom en Suisse.

* Les rabais ne s’appliquent pas à la Swibeco Lunch Card

Profitez d’un accès pratique et d’une intégration rapide des données de votre société et vos employés grâce à votre login myAXA (www.myaxa.ch). Il suffit d’enregistrer votre entreprise, de sélectionner vos employés, de personnaliser votre portail et c’est parti!

Découvrez comment Swibeco peut faciliter votre gestion des avantages RH et engager efficacement vos employés. Sans aucune installation technique de votre part.